Haben Sie eine Rentenversicherung?

Nutzen Sie unseren Gratis-Check für mehr Rendite!

Die verborgenen Kosten Ihrer Rentenversicherung:

Nahezu 90% aller bestehenden Rentenversicherungen, besonders die aus früheren Jahren, sind mit einer Vielzahl von versteckten Kosten belastet. Diese setzen sich zusammen aus Abschluss- und Vertriebskosten (Alpha-Kosten), laufenden Verwaltungskosten (Beta-Kosten), Anlagekosten (Gamma-Kosten), Stückkosten (Kappa-Kosten) sowie Kosten der Fondsgesellschaften (Kapitalanlagekosten), die alle zusammen Ihre Rendite erheblich schmälern können.

Die erschütternde Realität:

Stellen Sie sich vor, Sie entdecken nach langen Jahren des Sparens, dass Ihre Rentenversicherung aufgrund dieser hohen Gebühren kaum Gewinn erzielt hat. Diese frustrierende Erkenntnis ist oft das Ergebnis einer ineffizienten Anlagestrategie, die durch eine kosteneffizientere Lösung vermieden werden könnte.

Die Lösung – Ihre Chance auf eine effizientere Altersvorsorge:

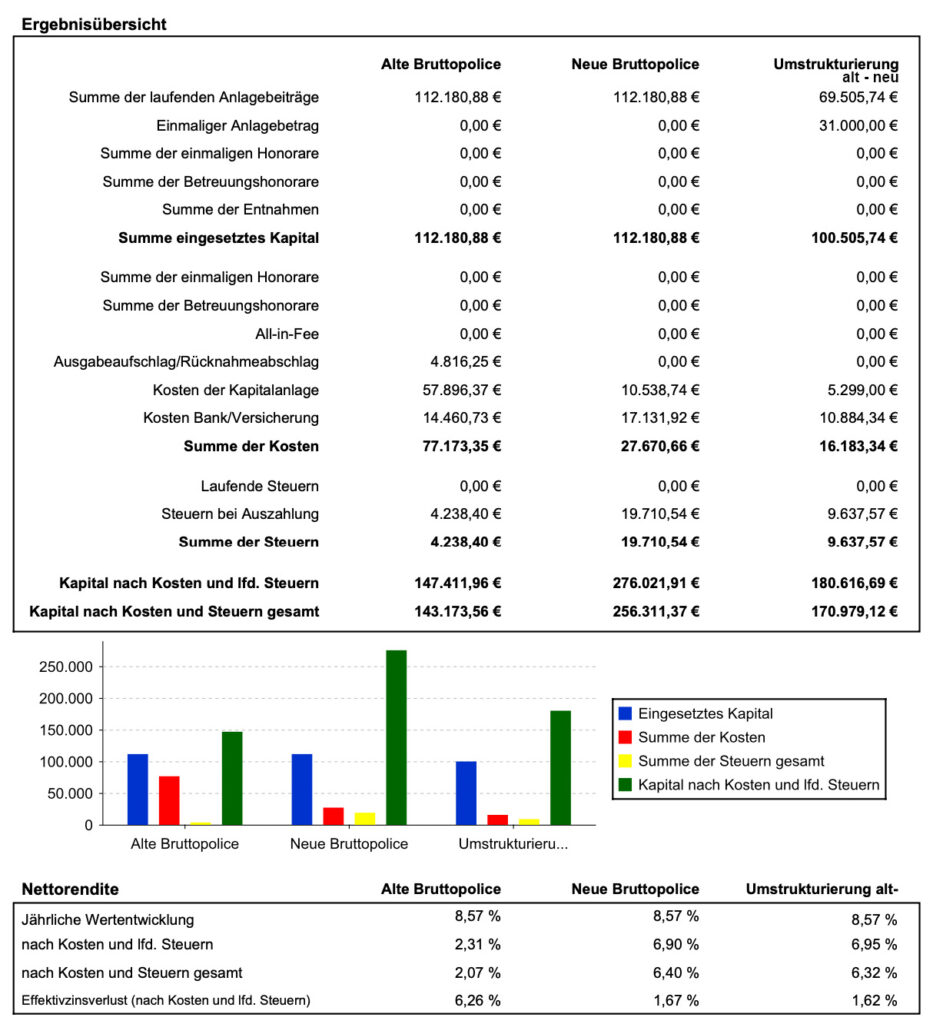

Wir bieten Ihnen die Möglichkeit, die Kostenstruktur Ihrer Rentenversicherung kostenlos zu überprüfen und zu optimieren. In unserem Beispielfall halfen wir einer Kundin, von einer älteren Police mit hohen Gebühren zu einer modernen, kostengünstigeren Alternative zu wechseln. Trotz einer Restlaufzeit von nur 13 Jahren konnte durch diese Umstellung eine deutliche Steigerung der Rendite erzielt werden. Konkret haben wir den Rückkaufswert aus der alten Police genommen und in eine neue Police mit niedrigeren Gebühren und effizienterer Anlagestrategie überführt. Dieses Vorgehen führte zu spürbar höheren Erträgen und illustriert eindrucksvoll, wie wichtig eine regelmäßige Überprüfung und Anpassung Ihrer Rentenversicherung ist.

Beispiel: Links findet sich eine klassische alte Brutto-Police mit teurer Kostenstruktur. In der Mitte wird die gleiche Anlage zum Vergleich in einer aktuellen, deutlich günstigen Police durchgeführt. Die rechte Spalte zeigt das Ergebnis bei Umstellung von einer alten zu einer neuen Police mit einer Restlaufzeit von 13 Jahren. Der Rückkaufswert wird dabei aus der alten Police entnommen und dann in eine neue Police überführt.

Betrachtung aller Verträge:

Es lohnt sich definitiv, alle Ihre Rentenversicherungsverträge einer genauen Überprüfung zu unterziehen, unabhängig vom Jahr des Vertragsabschlusses. Sowohl neuere als auch ältere Policen können mit hohen Kosten belastet sein. Besonders hervorzuheben sind allerdings die Verträge, die vor 2004 abgeschlossen wurden. Bei diesen werden die potenziellen Vorteile der Steuerfreiheit oftmals durch die hohen Gebühren aufgehoben. Unsere Expertise liegt darin, sowohl in älteren als auch in neueren Verträgen kostspielige Fallen zu identifizieren und sie durch effizientere Alternativen zu ersetzen.

Dringender Handlungsbedarf:

Ein Zögern kann schwerwiegende finanzielle Folgen haben. Eine suboptimale Rentenversicherung kann Ihre finanziellen Ziele ernsthaft beeinträchtigen. Ein wichtiger Aspekt dabei ist die Laufzeit Ihrer Police. Während ältere, steuerfreie Policen oft nur bis zum Alter von 55 bis 60 Jahren laufen, bieten wir moderne Policen an, die bis zum Endalter von 90 Jahren abgeschlossen werden können. Diese verlängerte Laufzeit ermöglicht es, steuerliche Vorteile länger zu nutzen. Doch diese Vorteile müssen die Kosten der Versicherung deutlich übersteigen, um sinnvoll zu sein. Genau in diesem Bereich liegt unsere Expertise – wir beraten Sie gerne und zeigen Ihnen, wie Sie das Optimum aus Ihrer Versicherung herausholen können.

Ergreifen Sie jetzt die Initiative und vereinbaren Sie einen kostenlosen Termin mit uns. Wir zeigen Ihnen, wie eine gezielte Anpassung Ihrer Rentenversicherung Ihnen helfen kann, mehr aus Ihrem Geld zu machen und einen sorgenfreien Ruhestand zu genießen.